Admisión Temporal en Venezuela: qué es y cómo aprovecharlo

Un régimen aduanero que pocos importadores conocen bien. Bien gestionado, puede reducir significativamente el costo de tu operación.

¿Para quién es útil?

- Empresas que importan maquinaria para proyectos temporales

- Industrias con procesos de ensamblaje o transformación

- Equipos traídos para reparación o mantenimiento

- Participantes en ferias y exposiciones en Venezuela

- Sectores automotriz, farmacéutico y tecnológico

La Admisión Temporal permite ingresar mercancías a Venezuela sin pagar aranceles ni IVA en el momento del ingreso, siempre que se cumplan condiciones específicas de uso y plazo. En Stanzione lo gestionamos con frecuencia. Y con frecuencia encontramos importadores que no lo están usando cuando deberían.

¿Qué es exactamente?

La Admisión Temporal permite que una mercancía entre a Venezuela de forma provisional, con una finalidad específica y por un plazo determinado, sin que se liquiden los tributos aduaneros al momento del ingreso. Al finalizar ese plazo, la mercancía debe ser reexportada, nacionalizada o transformada según el tipo de régimen.

En Venezuela existen dos modalidades: la Admisión Temporal Simple (AT), para mercancías que regresan en el mismo estado, y la Admisión Temporal para Perfeccionamiento Activo (ATPA), para mercancías que serán transformadas, reparadas o ensambladas antes de reexportarse.

Ventajas para tu operación

Suspensión de tributos

No se pagan aranceles ni IVA al ingreso. El beneficio fiscal se mantiene durante todo el plazo autorizado.

Flexibilidad de plazos

La duración se adapta a la naturaleza de la operación: reparación, ensamblaje, uso temporal o exhibición.

Reducción de costos

Al diferir el pago de tributos, el flujo de caja mejora notablemente en operaciones con equipos de alto valor.

Competitividad industrial

Para manufactureras, el ATPA permite acceder a insumos importados sin costo tributario inmediato.

¿En qué casos aplica?

- Maquinaria o equipos traídos para un proyecto específico que luego regresarán al exterior.

- Insumos o materias primas que serán procesados y reexportados como producto terminado.

- Equipos enviados para reparación o mantenimiento que deben regresar a su país de origen.

- Mercancías para exposiciones, ferias o eventos internacionales en Venezuela.

- Componentes de ensamblaje en sectores automotriz, farmacéutico o tecnológico.

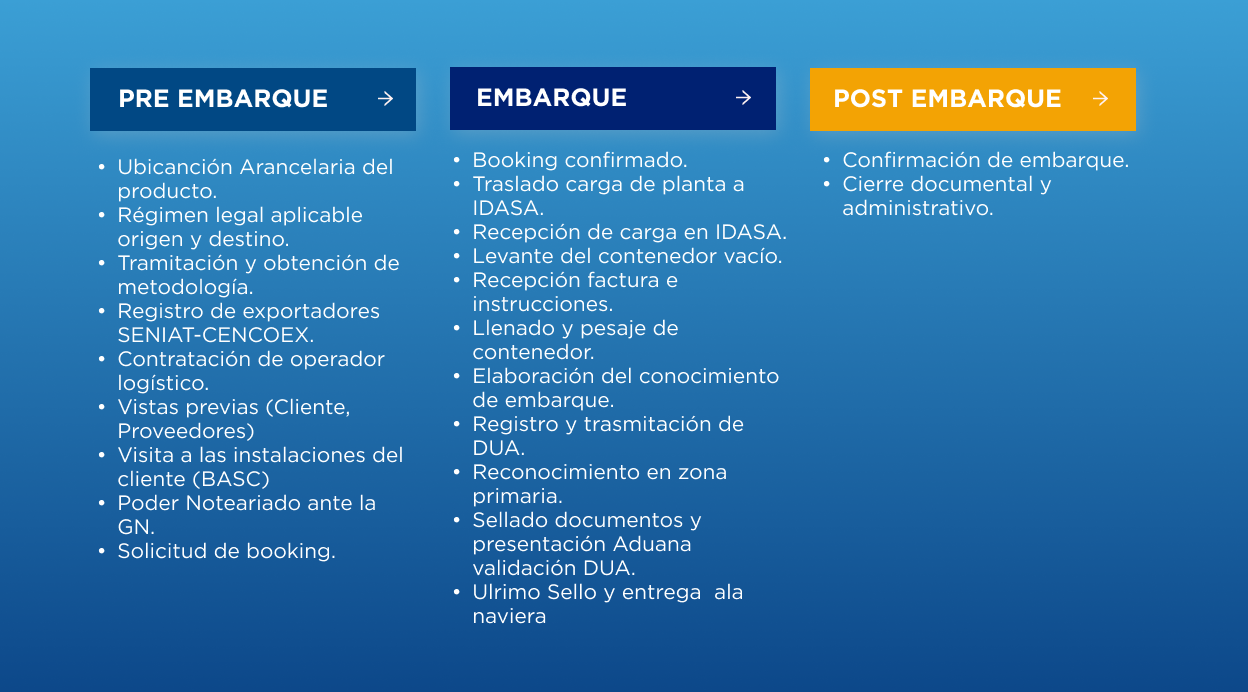

El proceso paso a paso

Evaluación previa

Se determina si la mercancía y la operación califican. El agente revisa el código arancelario, el uso previsto y el destino final.

Solicitud ante la aduana competente

Se presenta la solicitud formal con factura pro forma, descripción técnica, justificación del uso temporal y garantía aduanera.

Autorización y registro

El SENIAT emite el oficio de autorización y se registra la DUA bajo el régimen especial correspondiente.

Regularización al vencimiento

Antes de que venza el plazo, la mercancía debe reexportarse, nacionalizarse o transformarse según lo autorizado.

Importante: No regularizar la Admisión Temporal antes del vencimiento activa automáticamente la ejecución de la garantía. El SENIAT liquidará los tributos más los recargos correspondientes. El plazo no es sugerido: es vinculante.

Por qué necesitas experiencia en este régimen

La Admisión Temporal es uno de los regímenes más ventajosos del sistema aduanero venezolano. También es uno de los que más errores genera cuando se gestiona sin el conocimiento adecuado. La clasificación incorrecta, los plazos mal calculados o la documentación incompleta pueden convertir un beneficio fiscal en una multa considerable.

AT vs ATPA

AT (Simple): La mercancía entra, se usa temporalmente y regresa al exterior en el mismo estado.

ATPA: La mercancía entra, se transforma, ensambla o repara, y el resultado sale como exportación.

Sectores más activos

Automotriz, petróleo y gas, farmacéutico, construcción e infraestructura, y manufactura industrial son los sectores que más aprovechan este régimen en Venezuela.

La garantía aduanera

Para acceder al régimen, se debe constituir una garantía equivalente a los tributos suspendidos. Si no se regulariza en plazo, esa garantía se ejecuta automáticamente.